保険クリニックで【納得】できる💡オーダーメイド保険選び|保険攻略ガイド🎁中

おうるちゃん

money Labo

私は扶養で収入も少ないし、保障は最低限でいいかな…

医療保険・がん保険を考える時に、「私って、どれくらい保険に入っておけばいいんだろう?」と悩む方も多いはず。

先に結論から先にお伝えすると、

医療・がんの保障は、旦那さん並みに必要!

理由は、あなたの高額療養費の自己負担が「夫の年収」に連動するからです。

どう選べばいいかよくわからん…!という人のために、分かりやすく解説していきます。

なぜ夫と同じくらいの保障が必要になるのでしょうか?

その理由は、高額療養費制度という仕組みにあります。

これは「どんなに治療費がかかっても、1か月で一定額以上の治療費は負担しなくても良い」という国の制度のこと。

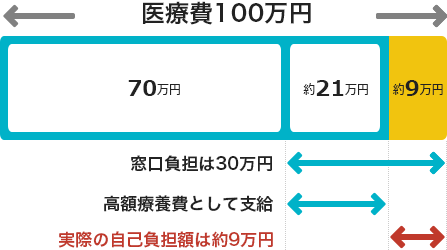

入院して治療費が100万円かかったとしても、自己負担の上限を超えた分は健康保険が負担してくれます。

そのため全額を自分で払う必要はありません。

図の例でいうと、一旦病院で30万を払って、あとから21万が組合から返ってくるイメージ!

最終的に自分が負担するのは、9万円になるね。

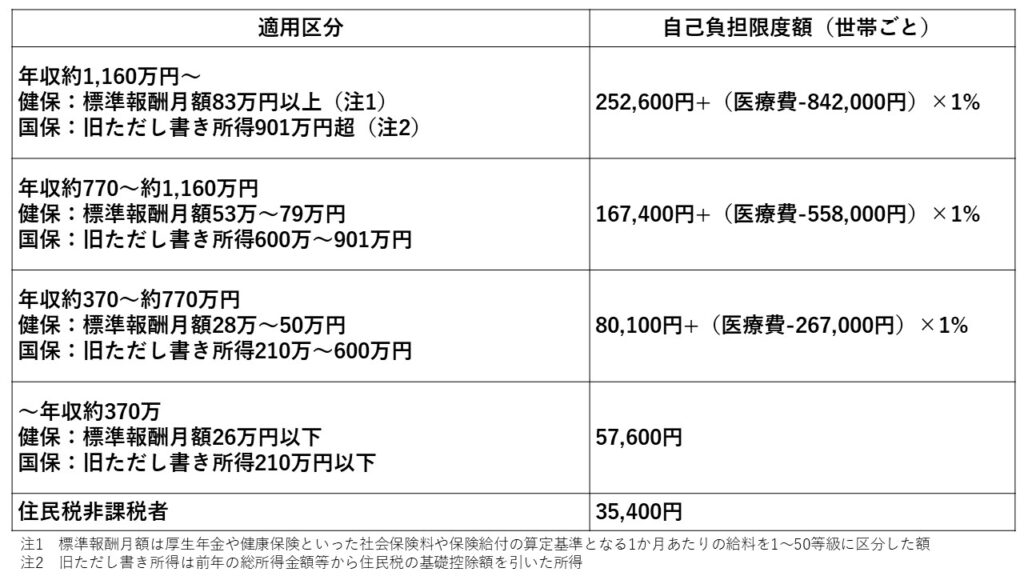

この高額療養費の金額は、年収によって決まります。

また旦那さんの扶養に入っている人の場合は旦那さんの年収と連動して決まる仕組みになっています。

夫が500万の年収なら、高額療養費で月9万までしか治療費を払わなくても良いよ。

このケースの場合、扶養の妻も同じ月9万円が自己負担の上限に。

旦那さんの年収が高い人は、特に注意したいね!

*

保険の選び方についてポイントを6つまとめてみました。

旦那さんの医療、がん保険を考えるうえでも同じように考えてOKです。

*

がんは治療費が高額になりがちで、家計へのダメージが大きい病気。

最近は入院ではなく、通院での治療がメイン。

通常の入院や手術の保障だと保険金が下りないケースも多いので、がんは特にしっかりと備える必要があります。

治療給付金をメインで備えると、保険料が安くなって保障も大きく準備できるよ!

*

医療保険は、60日型、120日型など入院日額の支給に日数制限があります。

三大疾病のうち特に脳の病気は、入院日数が長引く可能性があるので、無制限の特約を付けておくのがおススメ。

この特約があれば、60日、120日を超えて入院しても日額がしっかりと受け取れます◎

*

「先進医療」とは、国が認めた高度な医療技術を用いた治療のことです。保険が適用されないため、超高額な治療費になります。

そもそも先進医療を使うケースはかなり少ないですが、先進医療の特約は月100円ちょいで付けることができます。

100円ちょいで治療費の幅が広がるから、つけておきたい特約✨

*

保険料の支払い方法には「有期払い(60歳や65歳まで)」と「終身払い(一生涯)」があります。

保険は定期的に乗り換えるもの!

ずっと古い保険を持っておくと、現代に合わない機能しない保険になっているケースも。

60歳までなどの有期払いにすると、乗り換えの時に損になるので、

全期払い(終身払い)を選ぶのがおすすめです◎

*

健康状態が良い人(血圧・BMIなどが基準値内)や、タバコを吸わない人に対して、割引がある商品もあります。

割引のある商品を選ぶと、保険料も安くなりやすいです。

*

同じ保障設計でも、保険会社によって保険料が1,000円以上違うことも多いです。

複数社の見積もりを取って比べることで、自分にとって一番条件の良い保険が見つかります!

相談先によって、取り扱っている商品の数が違うよ!

小さい代理店だと取扱数も少なくなりやすい。

できるだけたくさんの商品を扱う保険代理店で見積もりをもらおう💡

15社体験して、一番推すのが保険クリニック!

比べられる保険会社が、業界最大水準✨

独自の比較シートで初心者でも保険を比較しやすいので、納得できる保険が見つかりやすい!

*

医療保険にがん特約を付けると、コスパが良くなるケースが多いよ✨

一度見積もりを取ってみてね!

大きな保障は要らない場合が多いよ。小さいお子さんがいる家庭は、旦那さんがワンオペになって収入減になったり、シッターなどを外注するかどうか、チェックしてみよう。

もし保障を検討するなら、「定期保険」か「収入保障保険」という掛捨てで大きな保障を持てる商品を検討するのが良いよ✨

収入保障保険の選び方は、インスタの投稿で解説してるよ!

コツをまとめた記事を読んでみて!

大事な保障を減らさずに、保険料を削減できると思うよ!

たくさんの保険会社を一気に比較できる保険代理店がおススメだよ!

業界最大水準の取り扱いで、おうると考え方が似ている提案をしてくれる

おすすめ代理店は↓だよ✨おうるの保険攻略ガイド付き!

おうるのインスタから、DMを送ってくれれば一緒に考えるよ!

毎日20件以上の相談に乗ってるから、気軽に連絡してね~!

妻も付加給付が適用されるよ!

付加給付があれば、高額療養費の上限よりも、さらに自己負担額は下がる。

付加給付がある人の保険選びについて、悩む方はおうるのインスタにDMください✨

相談に乗ります!

「扶養に入ってるから、保険は最低限でいいでしょ?」

と思っている人ほど、今の保険がリスクのある設計になっているかもしれません。

扶養の妻は、治療費の自己負担額が夫の年収に連動して決まるため、夫が高収入であるほど、あなたの自己負担も増えてしまいます。

つまり、専業主婦や扶養内パートでも「夫並みの保障」が必要。

とくにがんなどの治療費がかさむ病気は、民間保険でしっかり備えて欲しいです!

自分の保険はついつい後回しにしがちだけど、これを機にしっかり点検してみてね!

分からないことや、不安なことがあればいつでもインスタにDMしてください✨