【更新型保険の落とし穴と対策】「医療も死亡もぜんぶ1社」は損する?

おうるちゃん

money Labo

民間保険を選ぶ前に、国の保険(=社会保険制度)を知っておきましょう!

もしも病気やけがをしても、国の保障である程度治療費や生活費を賄うことが出来ます。

国の保険適用後の自己負担はいくらなのか?手当はいくらもらえるのか?を知ることで、過剰な保険加入を防ぎ、本当に必要な保障のみを持つことが出来ます。

細かいところまで把握する必要はないですが、概要だけでも知っておくと過剰保障を防げます。サクッと知りたい方は、↓も参考にどうぞ。

この投稿をInstagramで見る

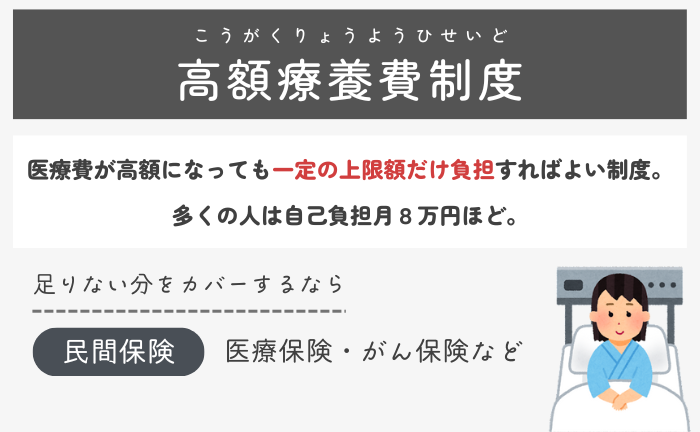

どんなに高額な治療を受けても、月で支払う治療費の自己負担には上限があります。

たとえば、年収が約370〜770万円の人なら自己負担は約8万円。

ただし高額療養費制度が使えるのはあくまでも保険適用の治療費のみ。

保険適用外の治療や投薬、入院時の個室代(差額ベッド代)、食事代などは全額自己負担となるので注意しましょう。

ちなみに個室代は1日あたり5,000円〜10,000円、食事は毎食460円が相場です。

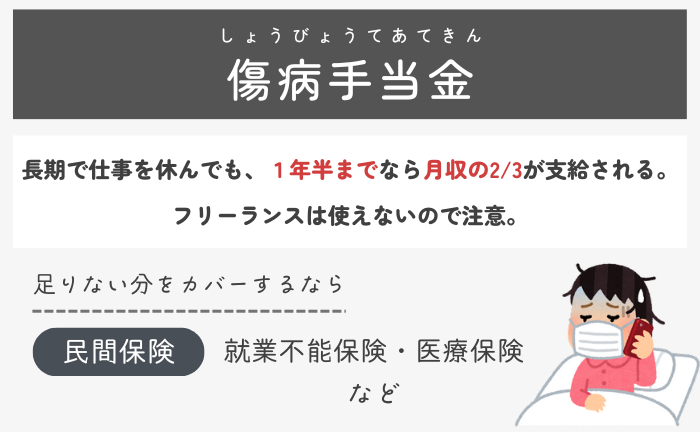

傷病手当金とは、仕事を休んだ時に月収の2/3が給付される制度のこと。最長で1年6ヶ月受け取ることが可能です。

傷病手当金とは、仕事を休んだ時に月収の2/3が給付される制度のこと。最長で1年6ヶ月受け取ることが可能です。

会社員や公務員の人が利用でき、自営業やフリーランスで国民健康保険に加入している人は利用できません。

傷病手当金は、病気やけがによって医師から「働けない」と診断されたときに利用できます。

たとえば月30万円の所得者の場合、1ヶ月で受け取れるのは約20万円。

いつもの手取りよりもちょっと少ないくらいの手当てが受け取れるイメージです。

傷病手当金を受け取る条件

・有給休暇などをすべて消化しても仕事に就けない場合

かつ

・連続して3日以上仕事を休んだとき

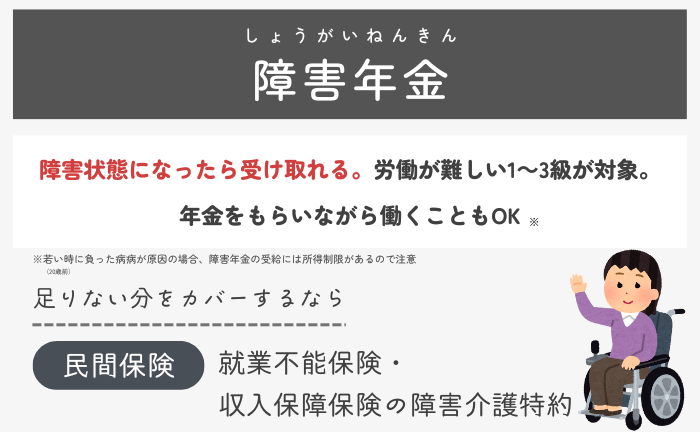

障害認定を受けた場合、障害年金を受け取ることが出来ます。

障害認定を受けた場合、障害年金を受け取ることが出来ます。

障害年金は会社員はもちろん、自営業やフリーランスの人も受給権があります。

障害の程度は1〜3級に分かれており、障害が重くなるほど支給される金額が大きくなります。

また受給対象外となっても障害手当金(一時金)が支給されます。

■障害年金の受け取り条件

・国民年金・厚生年金に加入している

・3分の2以上の期間で保険料を納めている(免除・猶予も計算に含む)

・初診日から1年6ヶ月経過または、状態固定したときに受け取れる

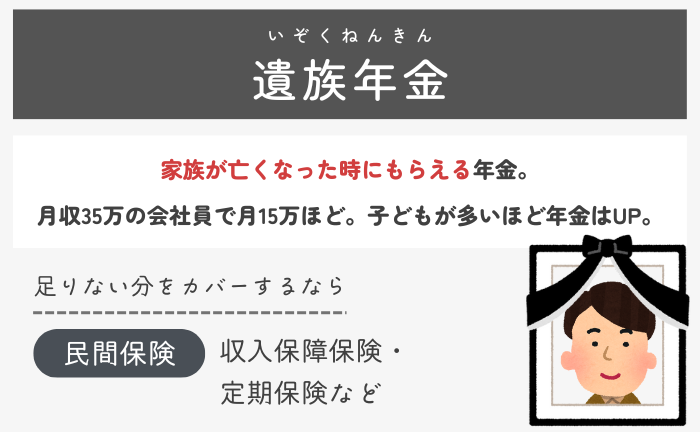

亡くなったときに、遺族が受け取れる年金のことです。

加入している年金や家族構成によって、遺族が受け取れる金額は大きく変わります。

出典:オリックス生命