「変額保険+払込免除」は万能なのか?落とし穴を解説

おうるちゃん

money Labo

こんにちは、おうるです。最近、このようなDMが増えてきました。

がん保険ってそもそも必要ですか?

がんってどれくらいお金がかかるものですか?

そこで今回は「がんへの備え方」について解説してきたいと思います。

がん保険の加入どうしよう…?と悩む原因は、このようなところにあるのではないかと思います。

がん保険で皆が悩む理由

・がんは怖い病気、という感覚がある

・医療費が莫大になるイメージがある

・いろいろな情報があり、どれを信じていいかわからない

正直に言うと「●●社のがん保険がおすすめ!」という答えを出すことはできません。

理由は「保険は家計状況や健康状態によって最適な保険は変わるから」です。

とはいうもの、それではあまりにも投げやりなので、この記事ではがん保険を選ぶ際に参考になるデータや、保険の選び方などを紹介していきます。

「がんは怖い!お金がかかる」というイメージを持つ人は多いと思います。

ただ、実際のデータを見ると「案外お金はかからないな…」という人も多いので、詳しくみていきましょう。

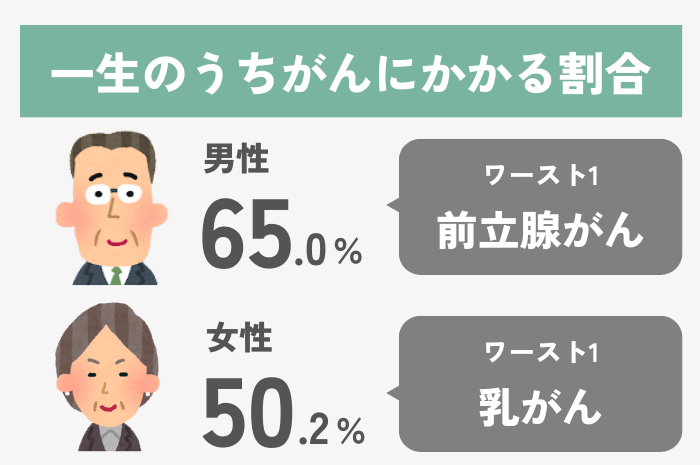

一生でがんと診断される確率は65%、女性は50.2%です。

この数値を見ると、「がんって2人に1人かかるの?」と思いがちですが、このデータは「一生のうち」にがんにかかる割合です。

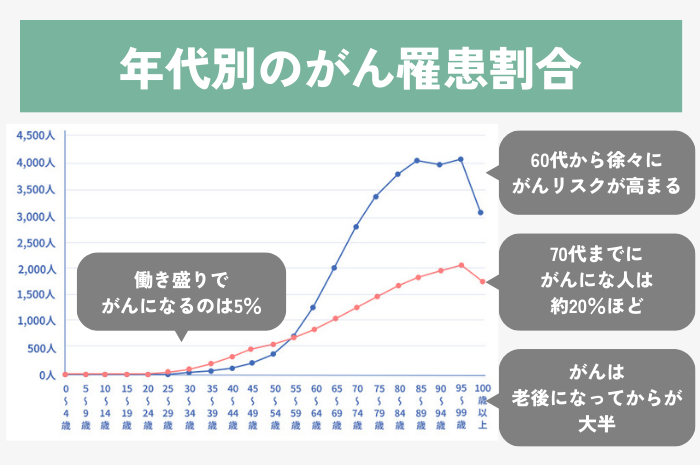

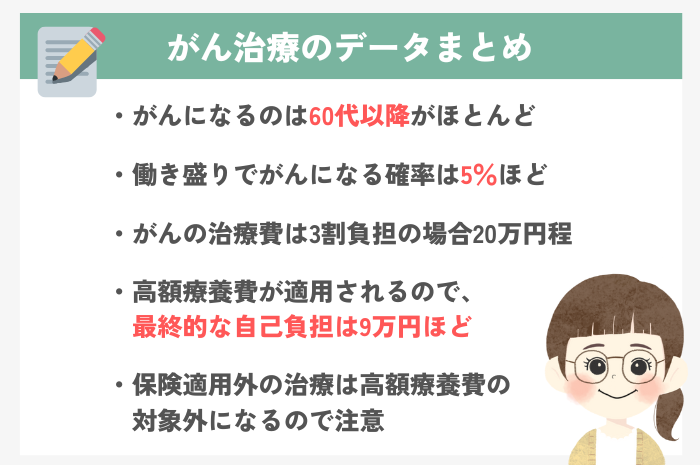

年代別で見てみると、がんにかかる人が増えるのは男女とも60代以降です。

つまり、働き盛りでがんにかかるリスクは5%程度で、リスクが高まるのは老後になってからが大半、ということです。

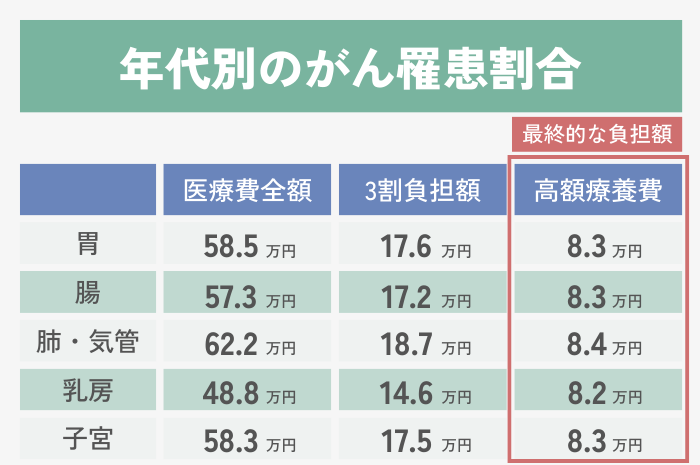

ではがんの治療費はいくらくらいかかるのでしょうか。

保険証を提示して3割負担が適用されると、治療費は約20万円ほどになります。

そのうえ高額療養費制度が適用されるので、実際の自己負担は、ひと月の負担は9万円程になります。

このデータを見ると、治療費の負担って案外少なく感じない?

高額療養費とは…?

どんなに医療費が高額になっても、治療費の自己負担額の上限以上は請求されません。

年収にもよりますが、ほとんどの人は1か月あたり9万ほどが上限です。

高額療養費は、素晴らしい制度ですが、一方で万能ではありません。

月ごとの計算なので、治療が2か月またげば自己負担は9万×2か月になりますし、保険証が使えない治療は対象になりません。

とはいえ、保険適用の治療に関しては、家計が破綻してしまう治療費にならないというのは事実です。

がん保険には4種類のパターンがあります。それぞれメリットとデメリットがあるので見ていきましょう。

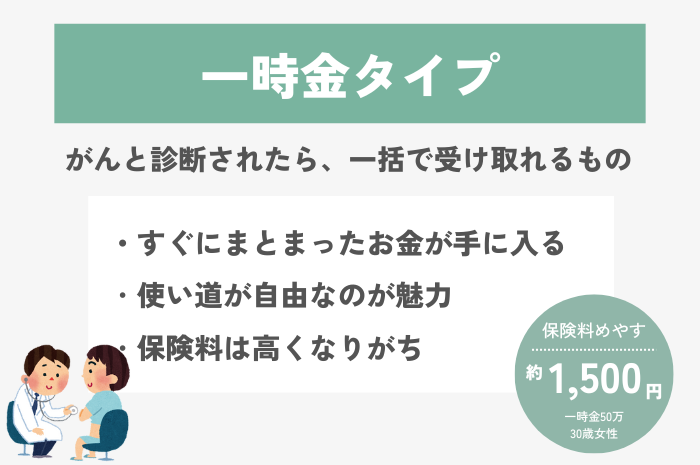

がんと診断されたら一括でお金を受け取れるタイプのがん保障です。

がんと診断されたら一括でお金を受け取れるタイプのがん保障です。

すぐにまとまったお金が手に入ることのが魅力です。

また、受け取った一時金は使い道が自由なので、治療費だけでなく、ウイッグ代などにも使うことが出来ます。

自由度が高く手厚い分、保険料は高くなる傾向にあります。

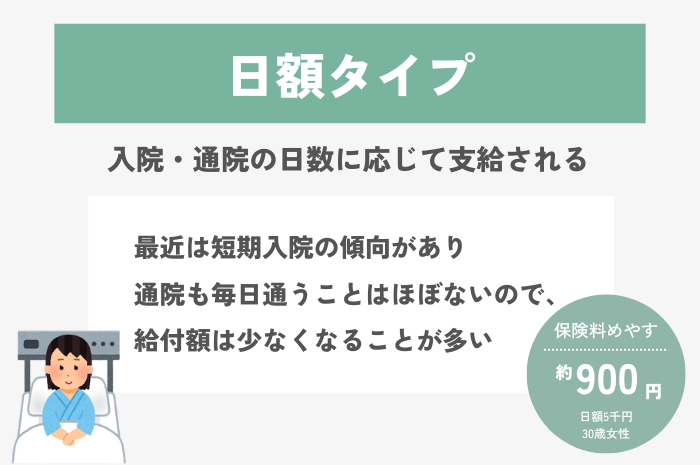

入院・通院の日数に応じて支給されるタイプのがん保障です。

入院・通院の日数に応じて支給されるタイプのがん保障です。

最近は短期入院の傾向があるうえに、通院も毎日通うことはほぼないので、使いにくいという声が多いです。

入院や通院の日数が長くならないと、受取金が少なくなるので、現代医療にはあまりマッチしません。

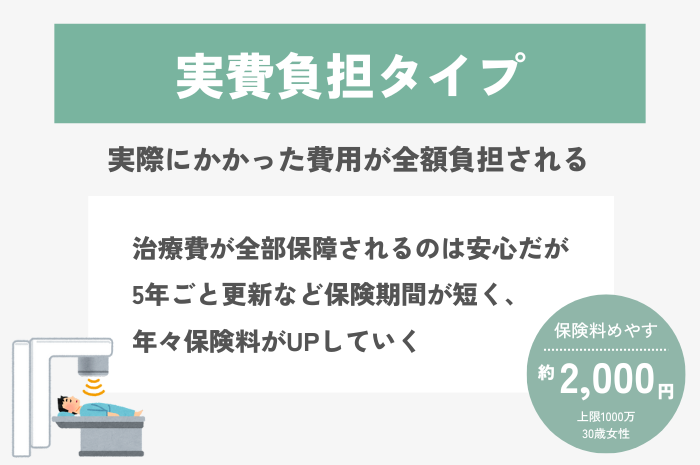

実際にかかった費用が全額負担されるタイプのがん保障です。

実際にかかった費用が全額負担されるタイプのがん保障です。

かかった治療費を全部保障してくれるので、お金を気にせず満足するまで治療を受けられます。

ただし保険期間が5年ごとで更新されるので、年々保険料が高くなっていきます。

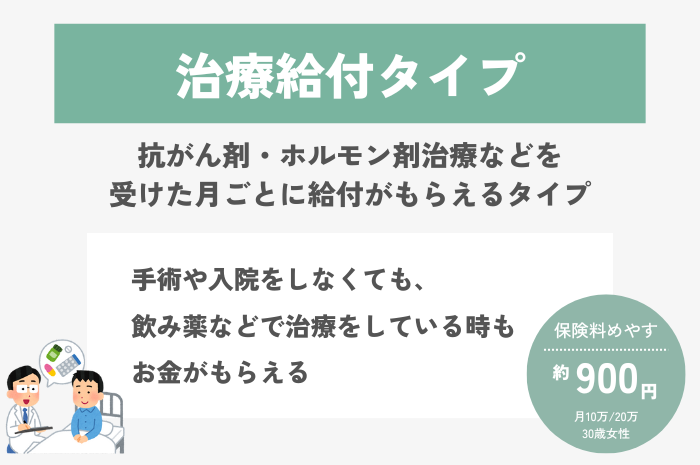

抗がん剤・放射線・ホルモン剤治療などを受けた月ごとに給付がもらえるタイプのがん保障です。

抗がん剤・放射線・ホルモン剤治療などを受けた月ごとに給付がもらえるタイプのがん保障です。

最近のがん治療は、月1回×12か月~といったように、通院して抗がん剤治療などをするケースが多いです。

治療を受けた月は給付金を受け取れるので、長期的な治療をカバーしてくれます。

保険適用外になる自由診療を受けた時には、給付金が2倍になる保険もあります。

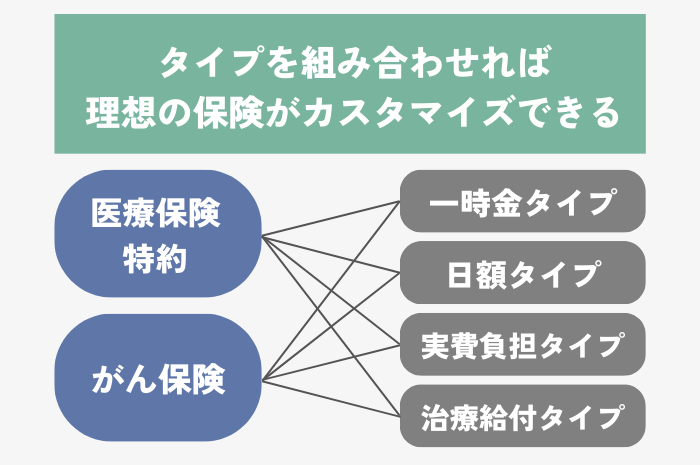

がんの保障は、がん保険だけでなく、医療保険の特約で備えることもできます。

保険の種類と、保障のタイプを組み合わせることで、自分が一番納得できるがんへの備えを作ることが出来ます。

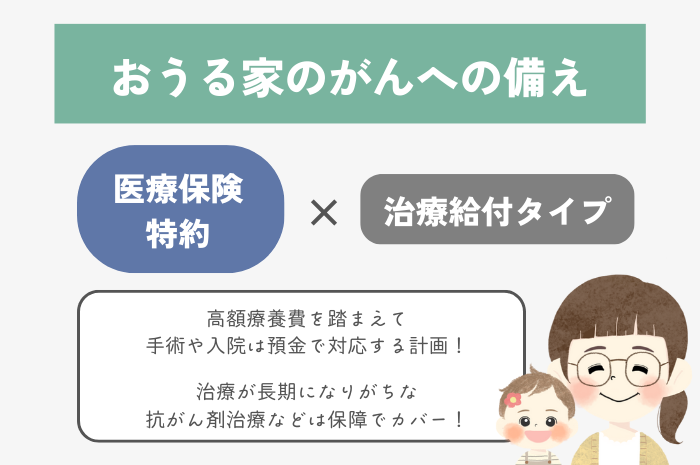

我が家は、医療保険の特約×治療給付タイプで備えています。参考に、具体的な保障内容をお見せしますね。

おうるのがん保障

・抗がん剤治療を受けた月は毎月10万給付

・自由診療を受けたは月20万給付

・三大疾病になった場合、入院給付金が日数無制限で給付

我が家は生活防衛資金をしっかり寄せているので、基本はそのお金をあてにしています。

もしがんになった場合、手術や入院などは預金で対応する計画です。

逆に抗がん剤治療などは1年~10年と長引く場合がリスクが大きいので、じわじわと家計を苦しめてくる可能性が高いと判断し、保障を付けることにしました。

高額療養費分は預金、それ以外は保険で備えるのが、おうる家の保険!

保険の見直しってどうしよう…と悩んだら無料相談を使うのがおすすめです。

💡ココが推しポイント

・約50社!たくさんの保険会社を扱う

・比較シートで一番良い保険が分かる

・掛捨て保険をきっちり紹介してくれる

・店舗・オンラインどっちも相談OK

多くのフォロワーさんが選んでくれた相談先!好評の声も多いよ~!

もし私が保険を売る立場だったら、どのような提案をするかな?というのをパターン別にまとめてみました。

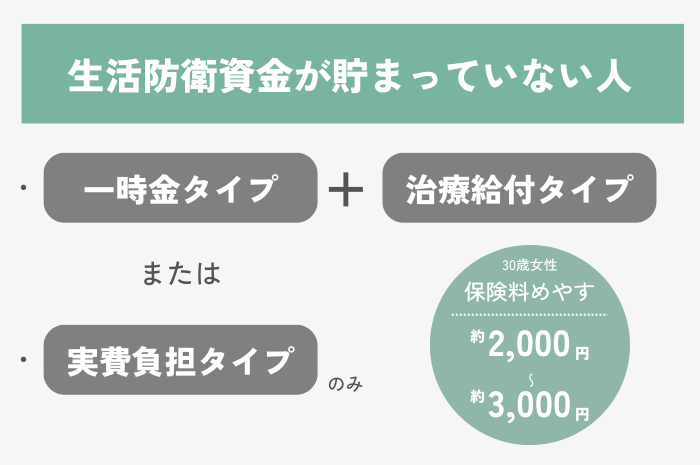

生活防衛資金が貯まっていない人は、いくら高額療養費が適用されるとはいえ、治療費を10万を支払うのもかなり痛手なはず。

生活防衛資金が貯まっていない人は、いくら高額療養費が適用されるとはいえ、治療費を10万を支払うのもかなり痛手なはず。

なので一時金である程度まとまったお金を受け取っておくと安心できると思います。

ただ、一時金タイプは保険料が高くなりがちなので、一時金の額を少なくし、代わりに診断給付タイプをプラスして、長期の治療リスクもカバーするという考え方です。

もしくは、実費負担タイプへの加入もアリだと思います。

実費負担タイプは最初は保険料が安いですが、5年ごとに更新になるので、だんだんと保険料負担が上がっていきます。

なので、5年間は生活防衛資金を貯め切ってしまい、それまでは安くて大きな保障で備えておく。

生活防衛資金がしっかり貯まったら保険を乗り換えて、終身型のやすいがん保障に切り替えるのもいいかと思います。

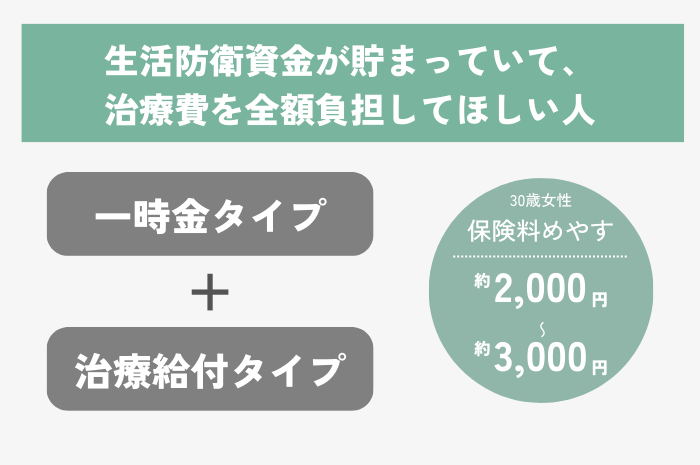

生活防衛資金は貯まっているけれど、治療費は全部保険金が下りてほしい!と思う人もいるかと思います。

生活防衛資金は貯まっているけれど、治療費は全部保険金が下りてほしい!と思う人もいるかと思います。

こんな人には一時金タイプと診断給付タイプを組み合わせるのが良いと思います。

この保障の場合、治療初期の手術や入院は一時金でまとまった額を受け取れます。

ただし、一時金タイプは保険料が高くなりがちなので、一時金ですべての治療費をカバーしようとせず、代わりに診断給付タイプをプラスして、長期の治療リスクもカバーします。

自由診療時にも給付金が受け取れるものを選べば、保険適用外の治療もカバーできます。

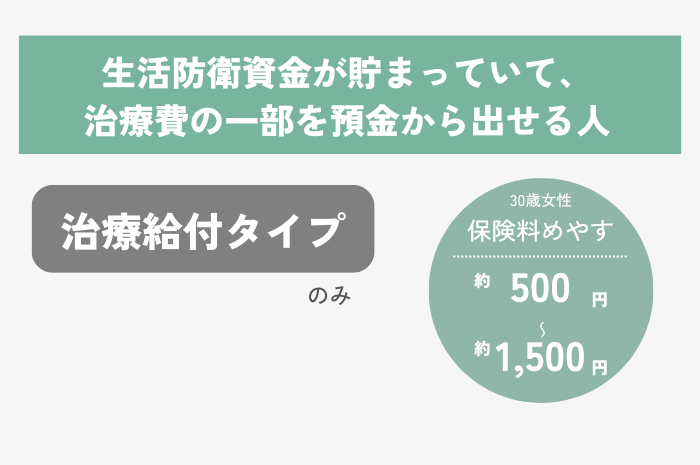

ある程度の治療は自己資金で対応するように保険を組むことで、保険料を大幅に削減することが出来ます。

ある程度の治療は自己資金で対応するように保険を組むことで、保険料を大幅に削減することが出来ます。

高額療養費の範囲内の治療は、自己資金で対応することを前提にしています。

じわじわと家計を苦しめる可能性のある、長期的な治療は保障でカバーすることで、安心感を得つつも、保険料を節約することが出来ます。

また、自由診療時にも給付金が受け取れる保険を選べば、保険適用外の治療もカバーできます。

今回紹介した組み合わせがからなず正解というわけではありません。

大事なのは、がんでかかる実際の費用はいくらなのか。そして自分はどのくらいの給付金を受けたいのか。

がんは怖い病気!というイメージだけで保険に加入せず、根拠を持って保険に入ることで、後悔しない保険選びが出来ると思います。

私の意見も参考にしつつ、自分にとっての最適な保険を見つけてね!

今回はがんへの備えについてまとめました。

・働き盛りでがんになるのは約5%ほど。

・高額療養費などを活用すると治療費の自己負担は約9万

・がん保障は①一時金 ②日額 ③実費負担 ④治療給付の4種類。

・①~④を組み合わせて、自分にぴったりの保障をつくろう!

そもそも、すべてのリスクに対して完璧に保険で備えるのは不可能です。

保険料をかけすぎて、貯金が出来ない、となるのは本末転倒ですし、ある程度の割り切りは必要になると思います。

がんは早期発見なら、金銭的にも肉体的にも負担は少ないです。

もちろんがんにかからないのが一番安上がりになります。

タバコを吸わない・日々の生活習慣に気を付ける・がん検診はきちんと受けるなど、保険以外のがんへの備えも大事にしていきたいですね。