SOVANIってぶっちゃけどう?徹底比較してみた。

おうるちゃん

money Labo

保険料は節約したいけど、安易に保障を減らすのは怖いなあ…

保険って色んなオプションがあるから必要ない保障がどれか分からない…!

保険料を節約したい、と思っても安易に保障を減らすのは怖い。そんな人も多いです。

この記事では初心者の方にもわかりやすく

重要な保障は減らさず

保険料をグッと抑えるコツ

を7つご紹介します。

がんの保障は「一時金型」、「治療給付型」、「実費補てん型」の3パターンがあります。

■一時金型

・条件を満たすとまとまったお金を受け取れる

・手厚さゆえに保険料は高め

・一気に保険金が受け取れるので、安心感がある

■治療給付型

・治療を受けた月は毎月給付がもらえる

・治療が長引くほど受け取れる総額は大きい

・必要な分だけの保障なので、保険料が安め

■実費補てん型

・治療を受けた実費分を全額補てんしてくれる(上限アリ)

・年収が高い人、自由診療をガッツリ受けたい人にオススメ

がん治療は初期は入院・手術ですが、その後は抗がん剤などの通院治療が中心になります。

入院や手術は高額療養費制度で自己負担が抑えられる一方、抗がん剤治療は長期でじわじわと家計に負担をかけるのが特徴です。

治療給付型をメインにすれば、治療がつづく限りお金が貰えるので、ムダのない保険になります。

我が家は生活防衛資金が貯まっているから、

「一時金はナシ、治療給付金のみ」

の保障にしているよ✨

*

三大疾病(がん・心疾患・脳血管疾患)はまとめて考えられることが多いですが、実際には治療の方向性がまったく異なります。

脳・心臓の治療は入院・手術が中心で、リハビリを含めても数か月程度でおさまるケースが多く、高額療養費や入院の保障でカバーしやすいです。

一方で、がん治療は通院が長期にわたり、高額療養費制度が効きにくいため、家計に負担がかかりやすいので、+αで備えるのが◎

脳・心臓:通常の医療保障+高額療養費でカバー

がん:治療給付のがん保障でしっかりカバー

と分けるのがおすすめ!

分かりやすくまとめた投稿はこちら👇

*

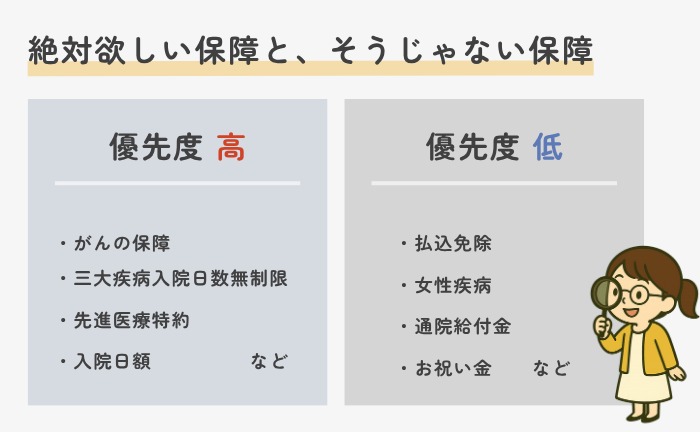

次のようなオプションは家計上、優先度は低め。

■保険料払込免除

・結構特約料高め

・病気になって月数千円の支払いが続いたからといって家計が崩壊するリスクは低い

■女性疾病特約

・女性疾病だからといって、余計にお金がかかるわけではない

・通常の医療保障でカバー可能なので、あえて手厚くする意味は薄い

・妊娠出産がひと段落したら外すという考え方も

■通院特約

・入院後の通院を保障するもの

・通院治療はあまりお金がかからない

・がんの通院はがん治療給付金などで備える

■お祝い金特約

・健康であれば保険料が戻ってくるオプション

・その分保険料が上がるので、メリットが少ない

家計的にはこの特約は無くても困らないケースがほとんどです!

あとは精神的な安心と、保険料を天秤にかけて必要かどうかを整理してみてください!

*

子育て世帯に大きな死亡保障は必須。

ただし、定期保険や貯蓄型保険で大きな保障を確保すると保険料が高くなりやすいです。

その点、収入保障保険なら「亡くなった時に、給料のように保険金を受け取れる」ので、必要な保障を合理的に準備できます。

収入保障保険の安さの理由は「だんだんと保障が減っていく」から!

子育て世帯の死亡保障は、子供の成長とともに必要額が減っていくので、保障に過不足が生じにくく合理的です✨

*

死亡・医療・就労不能のどの分野でも、まずは掛捨ての保険を選ぶのがおすすめ✨

貯蓄型よりも掛捨ての方が保障も手厚いし、いつでも見直せる柔軟性があります。

「保障」と「貯金」は分けて考えて

運用は投資信託やNISAなどで運用した方が効率が良いケースが多いです。

貯蓄型の保険は健康状態に不安がある人でも加入しやすいので

掛捨てに入れなかった人は、貯蓄型の検討をしてみよう!

*

大手保険会社は更新型の商品が多く、10年ごとに1.3~1.5倍も保険料が上がるケースが多いです。

若いうちは負担を感じにくいですが、老後まで持ち続けると家計を圧迫します。

選ぶなら、大手保険会社のサブブランド商品がおすすめ。

掛捨て&ずっと保険料が変わらない商品が多く、保険料を安く抑えやすいです✨

更新タイプの保険を持っている人は

更新を待たずに、まずは一回他社の見積もりを取ってみて!

年数万単位で安くなる人も多いよ~✨

*

同じ保障設計でも、保険会社によって保険料が1,000円以上違うことも多いです。

複数社の見積もりを取って比べることで、自分にとって一番条件の良い保険が見つかります!

相談先によって、取り扱っている商品の数が違うよ!

小さい代理店だと取扱数も少なくなりやすい。

できるだけたくさんの商品を扱う保険代理店で見積もりをもらおう💡

15社体験して、一番推すのが保険クリニック!

比べられる保険会社が、業界最大水準✨

独自の比較シートで初心者でも保険を比較しやすいので、納得できる保険が見つかりやすい!

今回ご紹介した7つのコツは、重要な保障は減らさずに保険料をグッと下げる技です。

大事なのは「安心はそのまま、ムダを削る」見直し✨

保険は「入って終わり」ではなく、ライフステージに合わせて定期的に見直すことで、ムダな保険料を減らしつつ必要な保障をキープできます。

うちの保険、ちょっと高いかも…?と思ったら

まずは今の保険が適正かを見直してみよう!

迷ったらいつでもインスタにDMちょうだいね~!