「扶養だから保険は最低限」は危険!|必要な保険まとめ

おうるちゃん

money Labo

更新がある保険に入っているけど、これから保険料が上がるし見直した方が良いのかな…?

フォロワーさんからこんなお悩みのDMをたくさんいただきます。

今回は更新型保険の注意点、どう見直したらいいか?のチェックポイントなどを解説していきます!

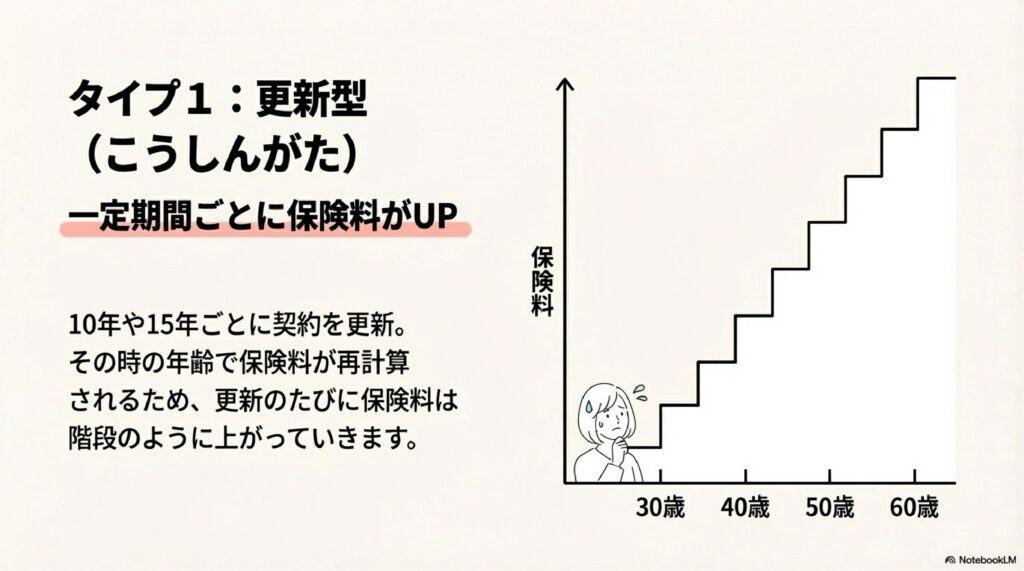

10年ごとなど、決まった期間で契約が更新され、そのたびに保険料が上がるタイプ。

「今は安いけど、将来高くなる」のが特徴。

*

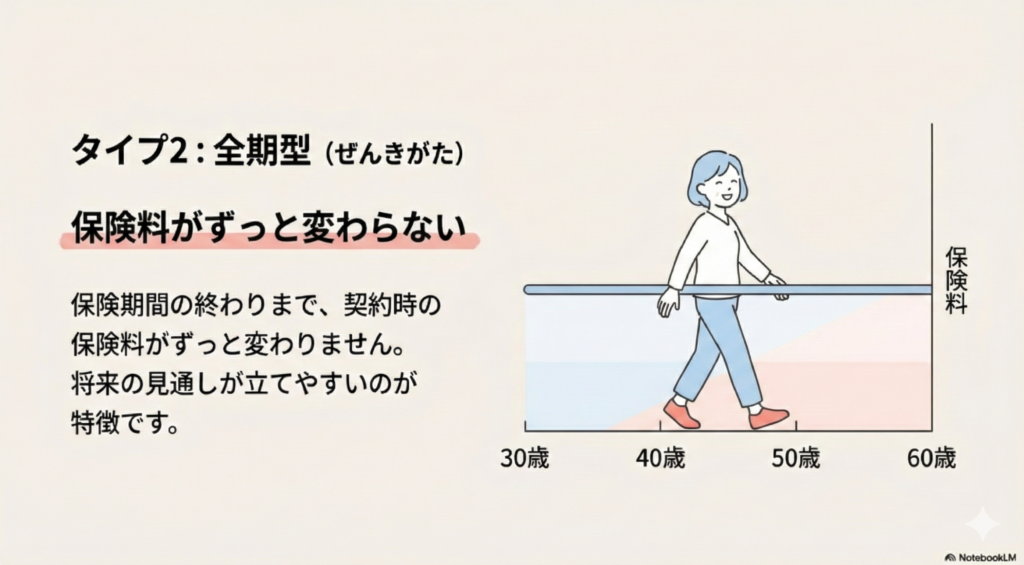

加入時から一生涯、保険料が変わりません。

「最初は少し高めだけど、将来の負担が少ない」のが特徴。

*

若いうちは安いんだったら、まずは更新型から選ぶのがいいの?

おうるがフォロワーさんにアドバイスする時は、全期型を勧めるケースがほとんど!

若い人でも、歳を重ねた人でも、基本的に全期型を推す!

更新型保険の落とし穴を踏まえると、今から全期型で保険を組んでおくのが家計的に安心というのがおうるの意見。

ここからは、もう少し詳しく更新型保険の注意点を解説していきます。

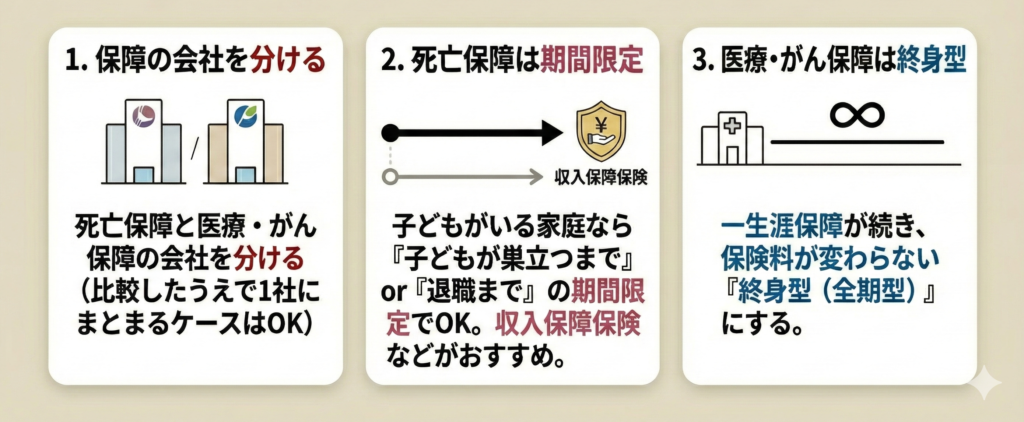

死亡保障・医療保障・がん保障などが、すべて1つの保険証券(1つの会社)にまとめられていませんか?

「全部入りで便利、楽!」に見えますが、実は一つひとつの保障を見ると、他社の方が条件が良く、保険料も安いケースが多々あります。

1社でまるっと!はラクかもしれないけど、割高になっちゃうケースが多いよ😭

更新で高くなったら、その時安い保険に乗り換えればいいでしょ~?

こんな風に思っている方もいますが、実は落とし穴があります。

40、50代になって保険料が高い!と思っても

健康診断で異常があったり、病気をしていたりすると、他社の安い保険には加入できないリスクも。

結果、保険料が跳ね上がった今の保険を、泣く泣く続けるしかなくなってしまう。

保険料が負担で続けられないから保障を減らす。なんて事態も考えられます。

老後の方が、医療も死亡もリスクが高いのに、保険料が負担で減額するって一番もったいないし、怖くない?

でも実際にこういう事例はけっこう多いよ😭

「高くて保険を解約しちゃったから、あとは大きな病気にならないように祈るしかない」、みたいに行き詰まった怖いケースも…。

さきに結論!

おうるは、早めの見直しを強くおすすめします!

見直す時はこんな感じで決めていくといいよ👀!

このような感じで組むと、老後の負担も少ないし、必要な保障を必要な分だけ用意できて保険料も安め!

*

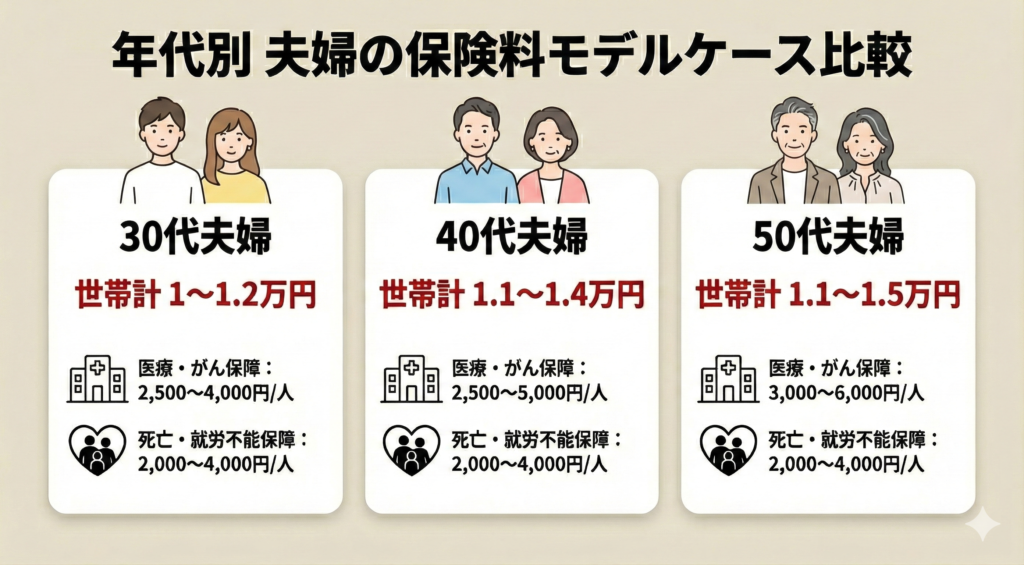

あくまで目安!家計状況や健康状態などによって保険料は変わってきます。

保険を持っている間は、保険料はずっと変わらないから家計に優しい✨

病気も死亡時も、働けなくなった時もしっかり備えて、このくらいの保険料イメージだよ!

更新型に入っている人からすると、結構安い!って感じるんじゃない?

*

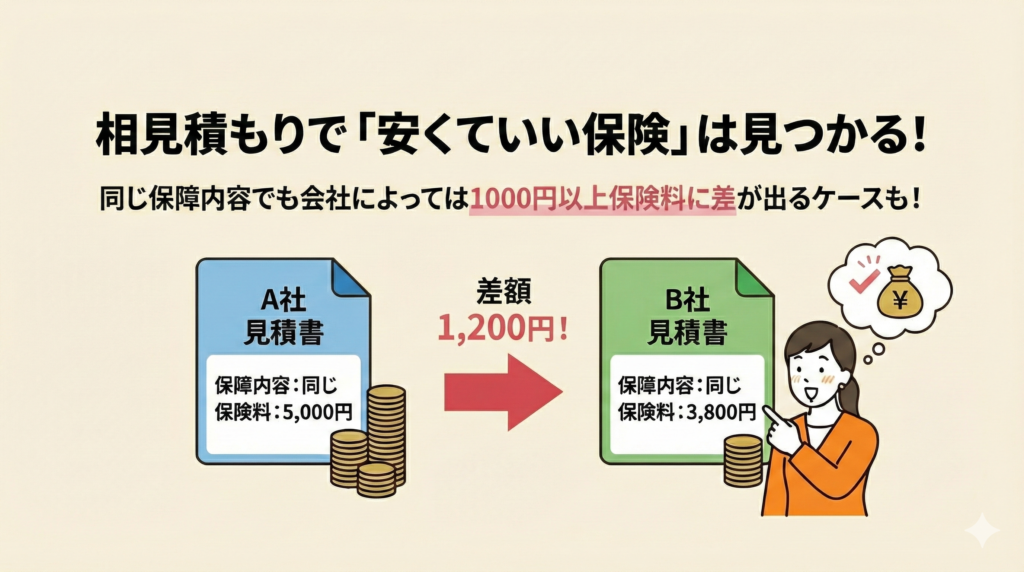

複数社の見積もりを取って比べることで、自分にとって一番条件の良い保険が見つかります!

保険を相談する会社によって、取り扱っている商品の数が違うよ!

小さい代理店だと取扱数も少なくなりやすい。

できるだけたくさんの商品を扱う保険代理店で見積もりをもらおう💡

20社体験して、一番推すのが保険クリニック!

比べられる保険会社が、業界最大水準✨

独自の比較シートで初心者でも保険を比較しやすいので、納得できる保険が見つかりやすい!

今すぐやった方が良いと思うよ!

持病があって乗り換えられないリスクもあるし、若ければ若いほど乗り換え先の保険料も安い✨

持病の内容によっては、問題なく乗り換えられるケースもある。

逆に、どこにも加入できない、乗り換えても条件が良くならない、といった場合、今の会社で継続していくしかない。

なのでまずは「見直し出来るかどうか」を相談するところからやってみよう!

もし迷ったらいつでもDMちょうだい!

おうるは最初から全期型(終身型)に加入した方が良いと思ってる!

最近の全期型(終身型)って、本当に安いのよ。企業努力だと思う。

あとそもそも更新型をメインで扱う会社は、人件費や広告費などにお金がかかってたりするので、保険料が高めな傾向がある。

だから若くて健康なうちに、安くて保険料が変わらないものを持っておく方が、安心安全かなと思ってるよ💡

大手保険会社だと、担当がっつりついてくれるケースもあるよね!場合によっては職場に来てくれることも。

最近どう?って顔出してくれる安心感とかはメリットだと思うよ✨

「今は負担がないし、とりあえずこのままで…」

その気持ち、めちゃくちゃわかります。だって保険を見直すのってそこそこ面倒だもんね。

でも、これだけは覚えておいてほしいんです。

「保険料が上がって払えないから、保障を削る」

「病気になってしまって、他社に移りたくても移れない」

こうなってからでは、FPの私でも助けることが難しくなってしまいます😭

また、保険の見直しが面倒くさい!わからない!という気持ちは、

クリニック予約者限定で配布している、おうる特製の保険攻略ガイドで解決できると思います。

未来の自分と家族のために、ぜひ重い腰を上げてくれたら嬉しいです✨

保険ってついつい後回しにしがちだけど、これを機にしっかり点検してみてね!

分からないことや、不安なことがあればいつでもインスタにDMしてください✨